金融テクノロジーと世界経済の背景を持つアナリストとして、私は世界中の中央銀行デジタル通貨 (CBDC) の開発と導入を注意深く観察してきました。主要経済国が独自の CBDC の立ち上げを急ぐ最近の傾向は間違いなく刺激的ですが、現在のデータや傾向に基づくと、普及は予想よりも遅れているようです。

仮想通貨投資家として、私は世界中で興味深い傾向があることに気づきました。バハマ、ナイジェリア、中国、ジャマイカのいずれについて話しているかに関係なく、中央銀行デジタル通貨(CBDC)に関しては共通の経験があるようです。積極的に使っている人は少ないです。

世界中の主要経済国は、中央銀行が管理する独自バージョンのデジタル通貨を導入するための差し迫った競争にさらされています。

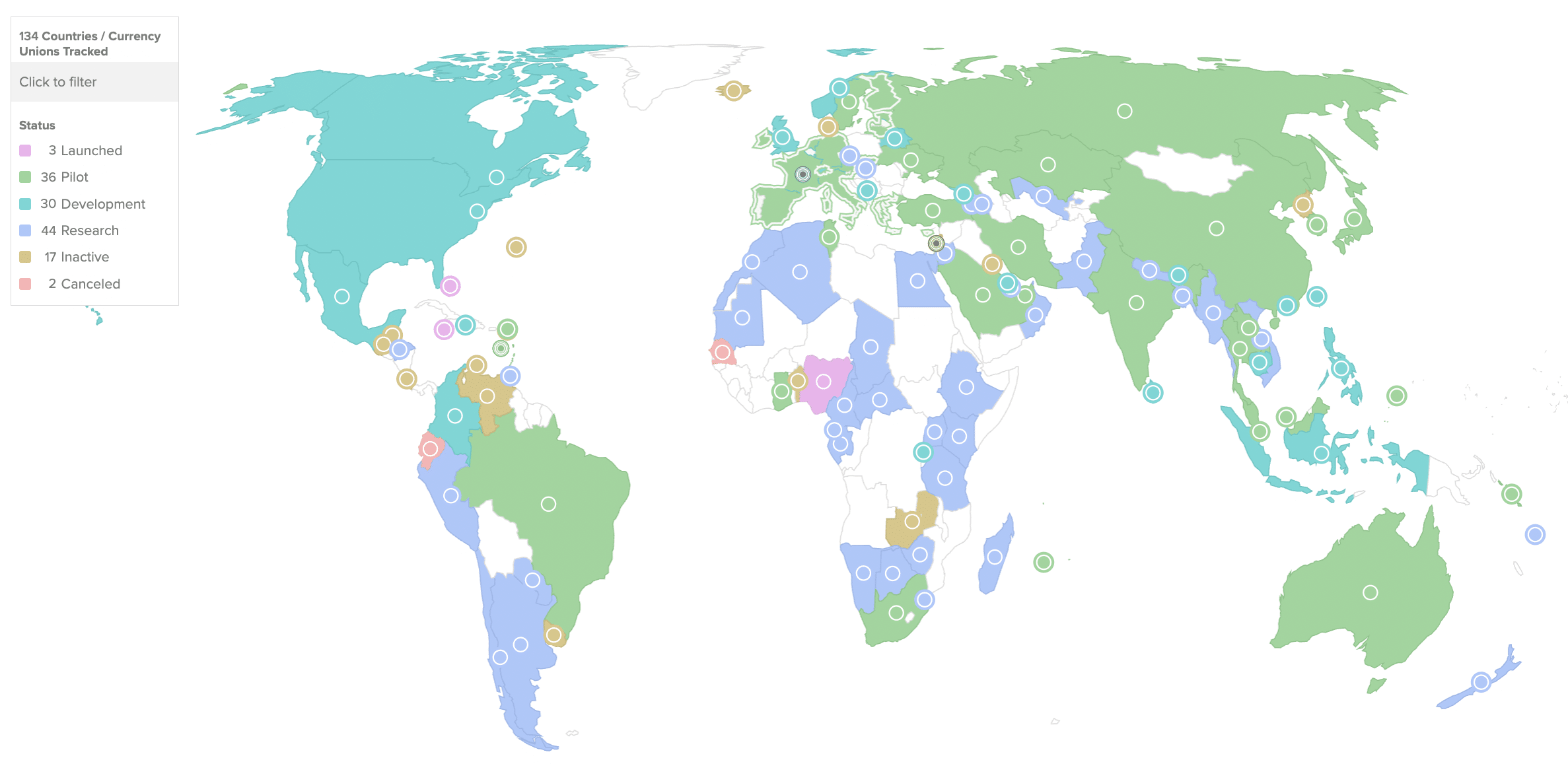

アナリストとして、私はその文を次のように言い換えます。私は大西洋評議会からのデータを分析しましたが、世界の経済生産高の約 98% を占める世界の合計 134 か国が現在、何らかの形の実験に従事していることが示されています。

このうち、正式にリリースされたのは 3 つだけで、残りの 36 つは試験段階でテストを受けています。

アナリストとして、私は、国境を越えた取引の高速化、企業の手数料削減、革新的な新しい支払い方法の利点について多くの議論が行われている一方で、多大なリソースを投資してサービスを提供してきた多くの国にとって厳しい現実が明らかになっていることに気づきました。このインフラストラクチャ: 需要は予想されたほど堅調ではありません。

カンザスシティ連邦準備銀行は、カリブ海地域における3つの小売中央銀行デジタル通貨(CBDC)の導入以来のパフォーマンスに関する興味深い調査を発表しました。報告書は、これらのCBDCのどれも消費者の間で大きな注目を集めていないことを明らかにしました。

2023年5月までにバハマサンドダラーを取引手段として採用した消費者は10万5000人、商人は1500人にとどまり、その価値はバハマの通貨供給総額のわずか0.19%に過ぎなかった。これは明るい兆しではありません。

東カリブ通貨同盟の DCash とジャマイカの JAM-DEX は、総市場シェアのごく一部にすぎず、それぞれ 0.16% と 0.11% を占めています。

世界の反対側のアジアでも、同様の歯が生える問題が発生しています。

仮想通貨投資家として、私はインドで計画されているデジタルルピーに関するニュースを非常に興味深く見守ってきました。私にとって最も興味深い点の 1 つは、インターネット接続が限られているかまったくない地域でもオフライン取引を実行できることです。この機能は、そのような地域に住む人々にとって、金融取引をより便利でアクセスしやすいものにする革新的なものとなる可能性があります。さらに、プログラム可能な支払い機能も、もう 1 つの魅力的な可能性です。請求書の自動支払いや支出制限の設定など、支払いのルールを設定できることを想像してみてください。これらの機能により、財務管理がはるかに簡単かつ効率的になる可能性があります。

アナリストとして、私は最近、ロイターのレポートからいくつかの興味深いデータを発見しました。 6 か月という短い期間のうちに、この中央銀行デジタル通貨 (CBDC) の利用は劇的に減少し、2023 年 12 月に観察された利用レベルのわずか 10 分の 1 に達しました。この大幅な減少は、以前に提供されていたインセンティブの終了に起因すると考えられます。アーリーアダプターへ。

仮想通貨投資家として、私は中国におけるデジタル人民元の発展を注意深く見守ってきました。最近、一部の公務員が新たに受け取ったデジタル通貨の給与を手放さずに、すぐに物理的な現金に交換したという不幸な事件について知り、愕然としました。

アナリストとして、私はこれを次のように言い換えます。 IMF の最新の報告書によると、ナイジェリアの eNaira デジタル通貨の使用状況は圧倒的で、開始翌年に作成されたウォレットのうち積極的に使用されたのはわずか 1.5% でした。より多くの関心を集め、導入を促進するには、関係当局の協力的な取り組みが不可欠です。

CBDC をクールなものにする(また?)

中央銀行デジタル通貨 (CBDC) の導入を研究している研究者として、私はその普及を妨げている可能性のあるいくつかの理由を特定しました。これらの要因には以下が含まれますが、これらに限定されません。

潜在的な問題の 1 つは、個人によっては通貨が何を表しているのかを十分に理解していない可能性があり、実際の通貨の扱いに慣れている高齢の消費者にとっては技術的なギャップが存在することです。

中央銀行デジタル通貨 (CBDC) を研究している研究者として、私は認知度が高まっているにもかかわらず、その導入に対するさまざまな反対意見に遭遇してきました。大きな懸念の 1 つは、CBDC 取引では現金と比較してプライバシーが欠如していると認識されていることです。批評家は、CBDC は同レベルの匿名性を提供していない可能性があり、これらのデジタル資産が実際にどれほど安全で機密であるかについて疑問を引き起こしていると主張しています。

中央銀行のデジタル通貨は商業銀行の従来のビジネスモデルに脅威をもたらし、業界内で懸念を引き起こしている。

仮想通貨投資家として、私は中央銀行デジタル通貨(CBDC)が大きな影響を与え、広く普及するには、従来の決済方法に比べて否定できない利点を提供する必要があると信じています。中国のような国が、メッセージングから食料品の買い物に至るまで、さまざまなサービスをシームレスに統合する大規模なスーパーアプリを誇っていることは周知の事実です。したがって、CBDC が大衆の注目と信頼を獲得するには、これらのオールインワン プラットフォームでは実現できない魅力的な特典を提供することが不可欠です。

金融アナリストとして、私は特定の国の間で新たな規制を通じて中央銀行デジタル通貨(CBDC)の導入を強制する傾向が生まれていることに気づきました。たとえば、バハマは、中央銀行にサンドダラーなどのCBDCへのアクセスを提供することを強制する法案を策定中です。このアプローチは、インセンティブとペナルティの組み合わせとして見ることができます。この動きが成功すれば、同様のデジタル通貨への移行を検討している他の国にとって先例となる可能性がある。

これまでの中央銀行デジタル通貨(CBDC)の課題と普及率の遅さを知り、仮想通貨支持者が喜びを表明するのは当然のことです。

主要国における中央銀行デジタル通貨(CBDC)の採用を研究している研究者として、私は英国、米国、EUなどの国でのこれらの通貨の将来の展開をめぐる不確実性を認めざるを得ません。導入の明確なスケジュールがなく、実際に実現するかどうかの確実性もまったくないため、一部の地域がこの政策を完全に放棄する決定を下す可能性が非常に現実的です。

- PORT3 予想・見通し・の予想. PORT3 暗号通貨

- XAI 予想・見通し・の予想. XAI 暗号通貨

- アンブレラ・アカデミーのファン、「ひどい」最終シーズンと問題のあるロマンスに激怒 – Netflixの番組は「ゲーム・オブ・スローンズより悪い結末を作り上げた」と主張

- 「寂しくなるよ」:クリント・イーストウッドの娘、父のパートナー、クリスティーナ・サンデラの死を悼む

- 農場ホールのレビュー:英国のカントリーハウスで監視、ナチス・オッペンハイマーの爆発的な列

- METAL 予想・見通し・の予想. METAL 暗号通貨

- 2024 年 9 月 4 日のメインネットのメジャー アップグレードに向けたポリゴン セット

- UNI 予想・見通し・の予想. UNI 暗号通貨

- 「最後には光がある…」:流出した音声論争に対するビリー・レイ・サイラスの反応を受けてファイアローズが声を上げる

- USD JPY 予想・見通し・の予想

2024-07-10 15:10