10年以上にわたって仮想通貨市場を注意深く観察し分析してきた経験豊富な研究者として、私はイーサリアムの現状にひげをひっかき続けていることを認めざるを得ません(もちろん比喩的に言えますが)。超健全なマネーの物語にはかつてそのような期待があったが、2024 年 8 月がちょうどこのキャッチフレーズに別れを告げる月になるかもしれないようだ。

イーサリアム(ETH)として知られる暗号通貨は、デフレ的な供給アプローチのため「超健全なお金」と呼ばれることが多いが、現在新たな障害に直面しており、一部の金融専門家はこのラベルが今後も有効であるかどうか疑問を抱いている。

最近の包括的な記事の中で、有名な暗号通貨専門家である Thor Hartvigsen は、イーサリアムの手数料生成と市場の流れに関する重要なトピックに注目を集めました。彼は投稿の中でこれらの側面について詳しく説明しました。

ETHはもはや超健全なお金ではないのか?

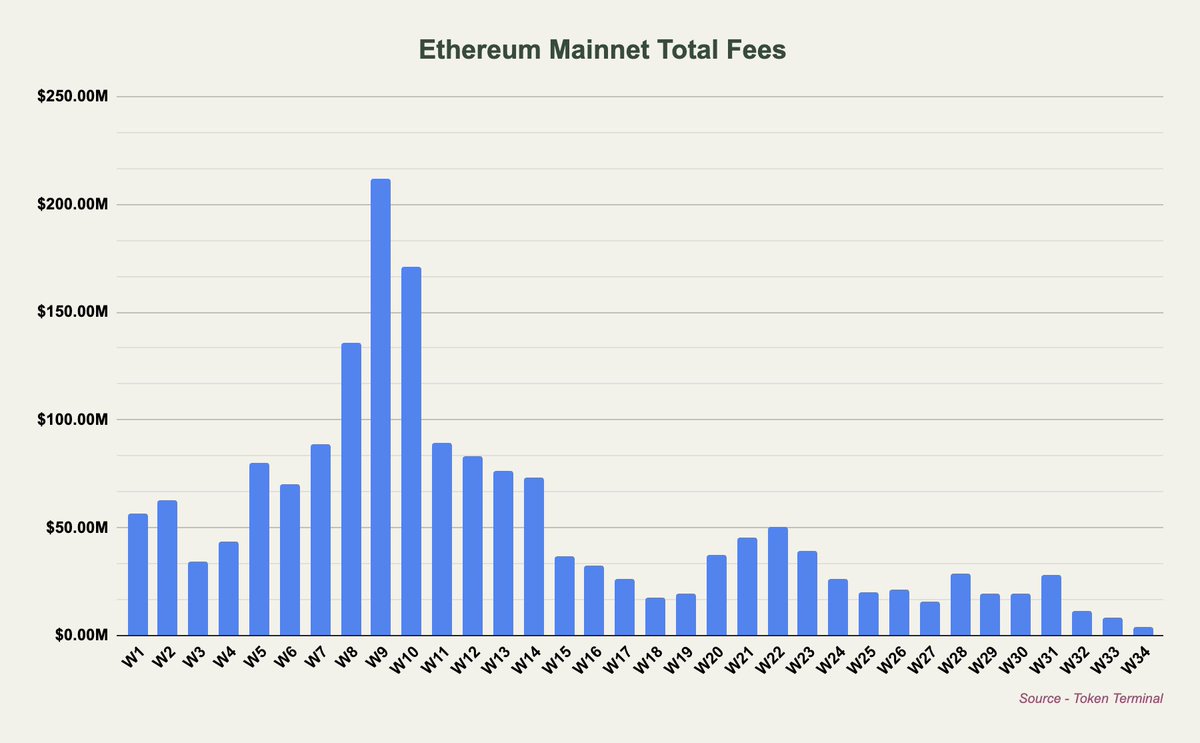

研究者として、私は 2024 年 8 月が、2020 年の初め以来、イーサリアム メインネットで最も高い手数料削減が行われる月の 1 つになる可能性があることに気づきました。この傾向は主に、3 月の BLOB の統合によるものと思われます。これにより、Layer が有効になりました。イーサリアムおよびETH保有者への多額の手数料の支払いを回避する2(L2)ソリューション。

その結果、かなりの量のアクションがプライマリ ネットワークからこれらのレイヤー 2 (L2) 代替ネットワークに移行しました。価値の大部分は現在、L2 ソリューション自体によって実行レベルで蓄積されています。

したがって、イーサリアムは現在、純インフレベースで運営されており、推定年間インフレ率は約0.7%です。これは、現在、取引コストによって破壊されるよりも多くのイーサが生成されていることを意味します。

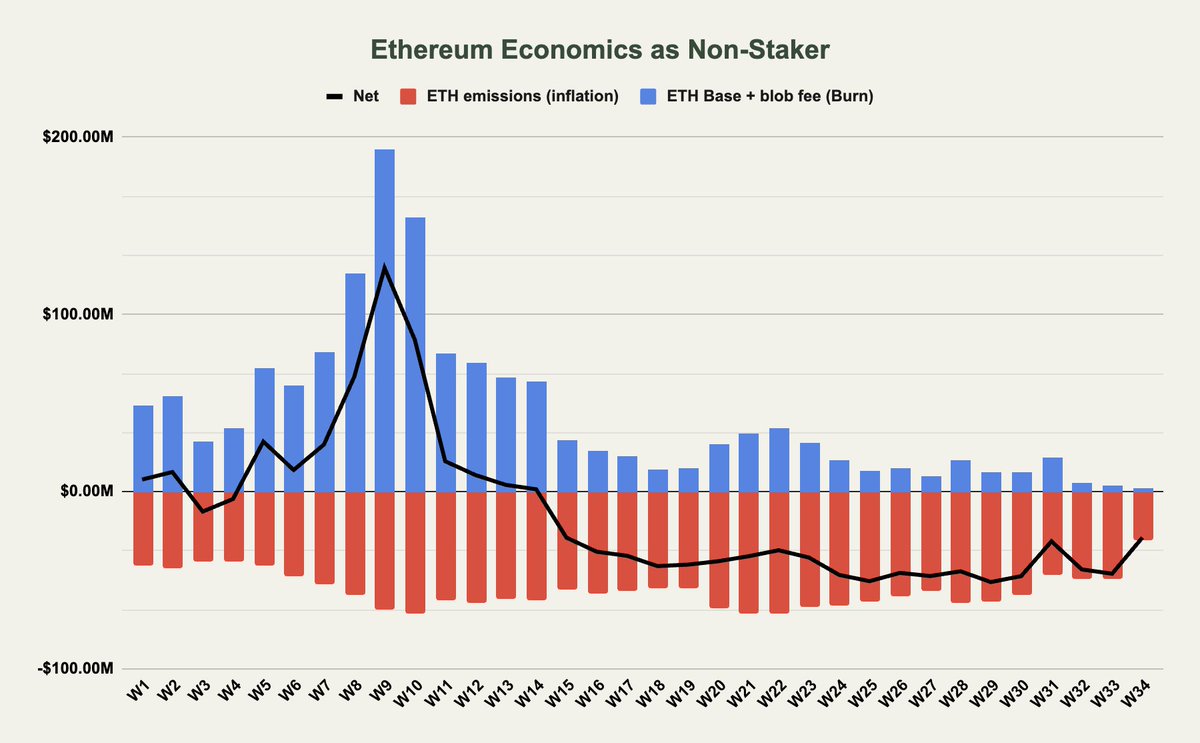

ハートヴィグセン氏は、これが非ステーカーとステーカーの両方にどのような影響を与えるかを明らかにしました。アナリストの調査結果によると、主に非ステーカーはイーサリアムのバーンメカニズムから恩恵を受けています。このメカニズムでは、基本手数料と BLOB 手数料が破棄され、それによって流通する ETH の総量が減少します。

本質的に、BLOB 手数料は通常ゼロになり、基本手数料の生成は減少しているため、ステークをしない人はこれらのバーンから得られるメリットが少なくなります。一方、優先手数料とマイナー抽出可能価値 (MEV) は、破棄されるのではなくバリデーターとステーカーに送られるため、非ステーカーには直接的な利益はもたらされません。

さらに、バリデーターとステーカーに向けられたイーサリアムの排出は全体的な供給量の増加につながり、ステーキングに参加しない人にとっては有害となる可能性があります。その結果、非ステーカーに対する最終的な影響は、特にブロブの導入後はインフレ的になっています。

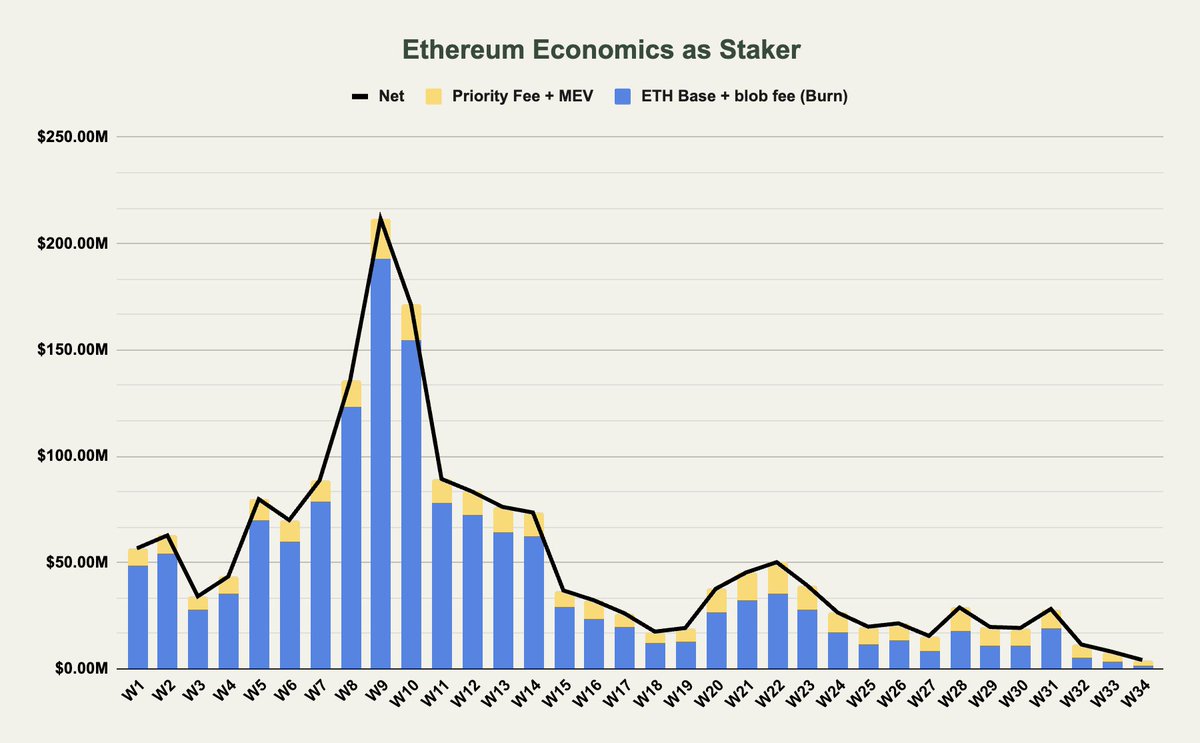

イーサ (ETH) をステークする人々にとって、彼らの状況は異なるものと見なすことができます。ハートヴィッセン氏は、ステーキング者は、バーニングを通じて、またはステーキング報酬を受け取ることによって、すべての取引手数料を獲得すると説明しました。これは、ステーカーに対するETH排出の全体的な影響がバランスを保っており、ステーカーへの影響を中和していることを意味します。

しかし、ステーカーにとって明らかなメリットがある一方で、今年の初めと比較して、彼らに届く手数料は大幅に(90%以上)減少しました。

私は、この分野で 10 年以上の経験を持つベテランの仮想通貨投資家であり愛好家として、数多くの市場の変動やトレンドを目撃してきました。最近、イーサリアムの下落により、「超健全なマネー」という話になると、その持続可能性について懸念が生じています。この問題に対処するために、Hartvigsen の分析は洞察力に富んでいます。

イーサリアムはもはや超健全なマネーの物語を伝えませんが、これはおそらく良い方向に向かうでしょう。

イーサリアムの次は何でしょうか?

現在の傾向を考慮すると、イーサリアムの「超健全なマネー」論が過去ほどの魅力を持たない可能性があることは、今や明らかである。

ハートヴィッセン氏によると、手数料が下がり、インフレがバーンレートをわずかに上回っているため、イーサリアムは同様のインフレ圧力にさらされているソラナやアバランチなどの他のレイヤー1(L1)ブロックチェーンに似てきているという。

ブロックチェーン技術の領域を深く掘り下げる研究者として、私はハートヴィッセン氏の洞察力に富んだ観察に注目してきました。イーサリアムの現在の年間純インフレ率は 0.7% であり、他の L1 よりも大幅に低いにもかかわらず、イーサリアムのようなインフラストラクチャ層の収益性が低下する可能性があるため、その価値提案を維持するには新たな視点が必要になる可能性があります。

アナリストが議論した潜在的な解決策の 1 つは、L2 がイーサリアムに支払う料金を増やすことですが、これは競争上の課題を引き起こす可能性があります。投稿の締めくくりに、ハートヴィッセン氏は次のように述べた。

一歩下がって、より広い視点から見ると、1 日あたり約 100 ドルの収益を生み出す Celestia を含む、ほとんどのインフラストラクチャ層は通常、収益性が低いことに注意することが重要です。インフレを経費として考えると、このことがさらに明らかになります。他のインフラストラクチャ層と同様に、イーサリアムは、その純デフレ供給により、もはや目立たなくなりました。結果として、これらの基礎層については、代替の評価方法を探す必要があります。

DALL-Eで作成された注目の画像、TradingViewのチャート

- PORT3 予想・見通し・の予想. PORT3 暗号通貨

- UNI 予想・見通し・の予想. UNI 暗号通貨

- XAI 予想・見通し・の予想. XAI 暗号通貨

- 2024 年 9 月 4 日のメインネットのメジャー アップグレードに向けたポリゴン セット

- Uniswap で 94 億ドルの ATH を獲得し、大記録達成に向けて順調に進んでいます

- 農場ホールのレビュー:英国のカントリーハウスで監視、ナチス・オッペンハイマーの爆発的な列

- 「寂しくなるよ」:クリント・イーストウッドの娘、父のパートナー、クリスティーナ・サンデラの死を悼む

- クリスティン・マクギネス、夫パディとの別居後、『ルーズ・ウィメン』で「新しくてエキサイティングな」相手と付き合っていることを明かすが、交際には厳しい「条件」がある

- FSN 予想・見通し・の予想. FSN 暗号通貨

- サマンサ・アーミーテージジが『ファーマー・ウォンツ・ア・ワイフ』の司会を務めた後、チャンネルセブンを辞めた本当の理由

2024-08-31 04:12