経験豊富な金融アナリストとして、私は市場動向や経済指標を注意深く観察しています。 CNBCのインタビューでのスコット・レン氏の洞察を分析したところ、米国の株式市場はテクノロジーや通信サービスのセクターを超えて、より広範な参加に向けた潜在的な変化を経験していると私は考えています。

スコット・レン氏は7月11日にCNBCの番組「クロージング・ベル・オーバータイム」にゲストとして出演し、米国株式市場の最近の動向についての洞察と分析を共有した。

スコット・レンは、ウェルズ・ファーゴ・インベストメント・インスティテュート(WFII)のグローバル・マーケット・ストラテジーズ・チームのシニア・ストラテジストを務めています。ウェルズ・ファーゴ・インベストメント・インスティテュート(WFII)は、ウェルズ・ファーゴ銀行が全額出資する登録投資アドバイザーです。WFIIの主な使命は、優れた投資知識とアドバイスを提供することです。クライアントがリスクを効果的に処理し、最終的に財務目標を達成できるようにします。この役割において、ミソサザイはグローバル投資戦略グループの委員として重要な役割を果たしています。ここでは、世界の金融市場、実物資産、オルタナティブ投資を含むさまざまなセクターに対する資産配分計画や投資提案の作成と承認に協力しています。

ミソサザイ氏は、2024年6月の米国消費者物価指数(CPI)の数値が予想外に穏やかだったことと、失業保険申請件数の好調なデータについてコメントした。ミソサザイ氏によると、これらの兆候は良好な経済環境を示しており、特にラッセル 2000 指数内でパフォーマンスの低い銘柄の反発を促したという。同氏は、ラッセル2000は1日で大幅な増加を経験したが、これを持続的な傾向と解釈するのは時期尚早であると強調した。ミソサザイ氏は、経済は今後2~4四半期は低成長段階が続くと予想している。

ミソサザイ氏の見方によれば、過去18カ月間、テクノロジーおよび通信サービスセクターが米国株式市場の成長の先頭に立ってきた。同氏は、これらのセクターが大幅な進歩を遂げ、その評価が上昇していると信じている。同氏によると、最近の良好なインフレデータにより、これらの主要産業だけでなく、より広範な市場関与に対する楽観的な見方が高まっているという。

ミソサザイ氏は、WFIIが投資資金をテクノロジーや通信サービスから工業、素材、エネルギーなどの産業に移していると共有した。同氏によると、インタビュー当日に目覚ましい上昇を見せたこれらのセクターはより良い価値を示しており、主要ハイテク株よりもインフレが低いという。同氏は特に、循環的な性質やAIの進歩によるデータセンター開発の急増による産業や素材の魅力を強調した。さらに、ヘルスケアとエネルギーが優れた投資可能性を備えた有望なセクターとして指摘されました。

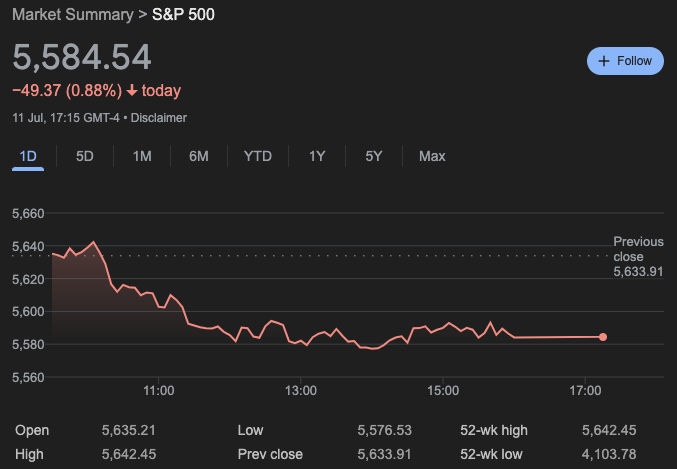

ミソサザイ氏は、アップル、マイクロソフト、エヌビディア、アルファベット、アマゾン、メタ、ブロードコム、テスラといった「マグ7」テクノロジー企業の価格が過大評価されていることに注意を喚起した。インタビュー当日、これらの著名なハイテク株は大幅な下落を経験し、すべて2%以上下落した。この景気低迷は S&P 500 指数に大きな影響を及ぼし、これらの大型株が指数に対して大きな影響力を持っていることを示しています。

ハイテク大手の株価は下落したが、他の市場セクターは成長を報告しており、より多様な投資機会に向かう傾向の可能性を示している。少数の主要ハイテク株への依存度が高いことは、強気相場では多額の利益をもたらす有益な面もあれば、これらの企業が低迷すると巨額の損失を招く弊害もあった。

6 月の消費者物価指数 (CPI) は、都市部の消費財およびサービスのコストが若干低下したことを明らかにしました。具体的には、CPI-Uは5月に横ばいだった後、季節調整済みベースで0.1%下落した。過去 12 か月間、季節変動調整前の全項目の総合指数は 3.0% 増加しました。

ガソリン価格は5月の3.6%下落に続き、6月には3.8%下落した。このガソリン価格の顕著な下落により、同月の総エネルギー指数は 2.0% 低下しました。前月に見られたように、エネルギーコストの持続的な低下傾向は、住宅など他のセクターの価格上昇を緩和する上で極めて重要な役割を果たした。

先月の食品価格は0.2%の小幅な上昇を示した。外食費は0.4%上昇したが、家庭での食料品価格は0.1%上昇と小幅だった。これらの漸進的な値上げは、消費者の食料価格が徐々に、しかし穏やかに上昇していることを示唆しています。

食品とエネルギーを除くすべての商品とサービスの価格変化を表すコアインフレ率は6月に0.1%上昇した。この上昇は5月の0.2%上昇に続いた。先月、避難所、自動車保険、家庭用品とサービス、医療、パーソナルケアなど、いくつかの主要なカテゴリーで価格の値上げが見られた。対照的に、航空運賃、中古車やトラック、通信などはこの期間に価格が下落した。

私はアナリストとして、過去 1 年間のインフレデータを確認してきました。具体的には、6 月までの 12 か月間で全項目指数が 3.0 パーセント増加したことに気付きました。これは、5月までの12か月間で報告された3.3%の増加からわずかに減少した。食品とエネルギー価格を除いたコアインフレ指数が過去1年間で3.3%上昇したことに注目することが重要です。これは2021年4月以来、12か月で最小の上昇率です。エネルギー指数は、期間中にさらに緩やかな1.0%上昇しました。一方、食品指数は 2.2% の上昇を記録しました。

2024年6月の消費者物価指数(CPI)データを分析したところ、指数の低下はインフレ圧力が緩やかに緩和していることを示している。この傾向の主な原因は、ガソリンとエネルギー価格の持続的な下落にあります。この削減は、過去1年間に複数の分野にわたるコストの増加に苦労してきた消費者にいくらかの安心感をもたらす可能性がある。それにもかかわらず、避難所やその他の必需品の継続的な価格上昇は、特定の市場セグメント内で継続的なインフレ問題を浮き彫りにしていることを認識することが不可欠です。

- PORT3 予想・見通し・の予想. PORT3 暗号通貨

- XAI 予想・見通し・の予想. XAI 暗号通貨

- クリスティン・マクギネス、夫パディとの別居後、『ルーズ・ウィメン』で「新しくてエキサイティングな」相手と付き合っていることを明かすが、交際には厳しい「条件」がある

- UNI 予想・見通し・の予想. UNI 暗号通貨

- 2024 年 9 月 4 日のメインネットのメジャー アップグレードに向けたポリゴン セット

- XNK 予想・見通し・の予想. XNK 暗号通貨

- FLOKI、BOME、DOGE が市場をリードする中、ミームコインはトップを維持

- サマンサ・アーミーテージジが『ファーマー・ウォンツ・ア・ワイフ』の司会を務めた後、チャンネルセブンを辞めた本当の理由

- Uniswap で 94 億ドルの ATH を獲得し、大記録達成に向けて順調に進んでいます

- フォールド社、SPAC合併後の評価額5億ドルでIPOに向けて準備を整える

2024-07-12 10:10